このコンテンツには広告を含む可能性があります。

【育児】子供3人、大学卒業までにかかる教育費はいくら?貯め方など徹底解説します!

うずらママのブログに訪問いただきありがとうございます。

私は2人の育児をしながら、フルタイムで働いています。育休からの復帰を経て、今の仕事に対する違和感や、「子供と過ごす時間を確保したい」という自分の本当の気持ちに気づいてしまったため、今の仕事を辞め、在宅で働く事を目指しています。

うずらママに興味を持ってくれた方は、自己紹介を読んでくださいね(^^)♪

あわせて読みたい

【自己紹介】30代前半、2児ママが自分軸で生きるために自分と向き合いました。

はじめまして、うずらママです。 このブログは、就職→結婚→出産→育休→仕事復帰を経験したママが書くブログです。 あなたは、子育てを楽しんでいますか? 私は、3年半の…

在宅で仕事したい。でも、今と同等に稼ぐには、結構な努力が必要・・・

現時点で子供が2人(3歳、5歳)おり、近い将来教育費が必要な時期が来ます。

奨学金で行ってほしいなぁ〜なんて考えたりもしますが、可能であれば教育費を準備してあげたい。

普通に考えて、辞めるとか言ってる場合じゃないでしょ?

うずらママ

うずらママでも、怖がって行動しないと何も変わらないから。

不安を少しでも減らすために、調べたよ。

うずらママ同じように悩むママの参考になったらいいな

ズバリ!教育費いくらかかるのか?

目次

子供ひとりあたり1,000万必要って本当?

教育費っていくらかかるのかなぁ?

大学卒業まで、1,000万円必要って聞いたけど本当かな?

教育ローンなどを融資をしている、日本政策金融公庫が4,700名を対象にした教育費に関するアンケートをとっているよ。

令和3年度「教育費負担の実態調査結果」によると、

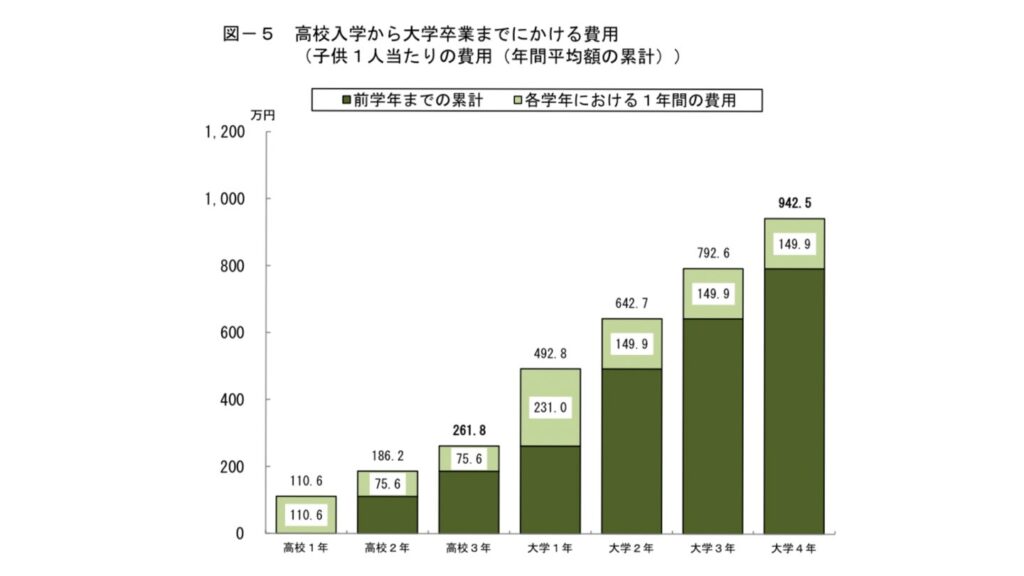

高校入学から大学卒業までにかける子供1人当たりの教育費用(入学・在学費用)は942.5万円と、前年調査(965.1万円)より22.6万円減少

日本政策金融公庫HPより引用

○ 主な減少要因は、大学の入学・在学費用の減少である

こちらは、高校1年生から大学4年生まで、子供1人あたりの教育費のアンケート結果をグラフにしたものです。

このグラフは、公立・私立など全ての平均ですが、入学費用と在学費用を累計すると、子供1人当たりにかける費用は、高校3年間で261.8万円で、大学に入学した場合680.7万円が加わり、高校入学から大学卒業までにかける入学・在学費用の合計は942.5万円となった。

高校、大学入学の初年度は、入学金や入学準備にかかる費用等が必要となり、それ以降の年に比べて余計に教育費の準備が必要であることが分かります。

ちなみに、公立高校、私立高校の学習費総額は次の通り。

学習費総額(保護者が子供の学校教育及び学校 外活動のために支出した経費の総額)を見ると、公立高等学校では約51万3千円、私立高等学校では約105万4千円となっている。

文部科学省 令和3年度子供の学習費調査より

進学先別に見るとどうか?

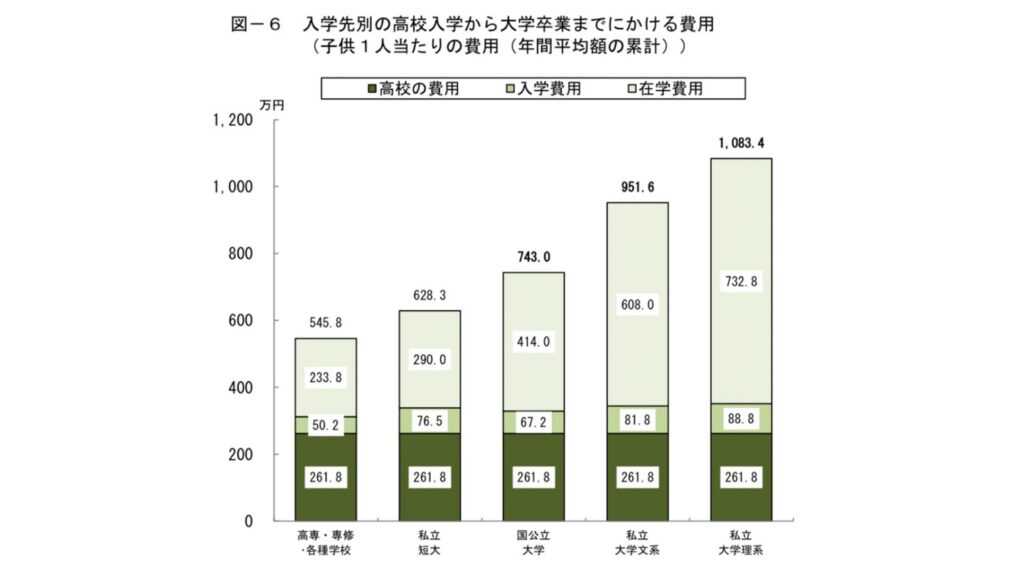

高校卒業後の入学先別にみると、私立大学に入学した場合の累計金額は、文系で951.6万円、理系で1,083.4万円、国公立大学では743.0万円となった。

やっぱり私立に行かせると高いんだね〜

うずらママ国公立大学と私立文系では、208.6万円もの差があるよ!

ちなみに我が家は全く考えていませんが、私立大学進学で医学部を選択した場合は、全国最安が国際医療福祉大学で、6年間の総額は、1,850万円(寮費・諸経費は除く)だそうです・・・

これは、また別世界の話なので置いておくとしましょう(笑)

幼児教育(保育園・幼稚園)にかかる費用は?

前段では、義務教育後の高校・大学の学費について、触れてきましたが、保育園・幼稚園の費用はいくらくらいかかるのでしょうか?

保育園の場合

2019年10月から幼児教育の無償化が始まったことにより、家計の負担はずいぶん軽減されたと思いますが、あくまで国が負担してくれるのは施設利用料のみです。

施設利用料以外にかかるのは、

- 給食費 約7,500円

- 送迎費 約2,000円〜

- 絵本費 約300円〜

- おむつ代 約500円〜

- 布団レンタル 約1,000円〜

- 冷暖房 約500円〜

- 教材費 約500円〜

- PTA会費 約300円〜

- 行事費 施設による

行く園や、地域によって価格のばらつきはありますが、ひと月あたり12,600円、年間で151,200円が目安です。

ちなみに、我が家の場合は、送迎費・布団レンタル代・冷暖房費が掛からないので、ひと月あたり1万円切るくらいです。

幼児教育の無償化ってありがたいんだね〜

未満児さんから、3歳以上児さんに進級するから時の、保育料無償化の感動は、今でもよく覚えてるよ・・・

幼稚園の場合

学習費総額を見ると、公立幼稚園では約16万5千円、私立幼稚園では約30万9千円となっている。

文部科学省 令和3年度子供の学習費調査より

義務教育(小学校・中学校)にかかる費用は?

義務教育の無償 日本国憲法第26条第2項、教育基本法第5条第4項、学校教育法第6条に基づき、国公立学校における義務教育は無償(授業料不徴収)としています。

文部科学省HPより

いくら義務教育といえど、完全無料ではないよね〜

国が言う無償化は、あくまでも授業料について!

それに、対象となるのは、公立小中学校のみ。

小学校の場合

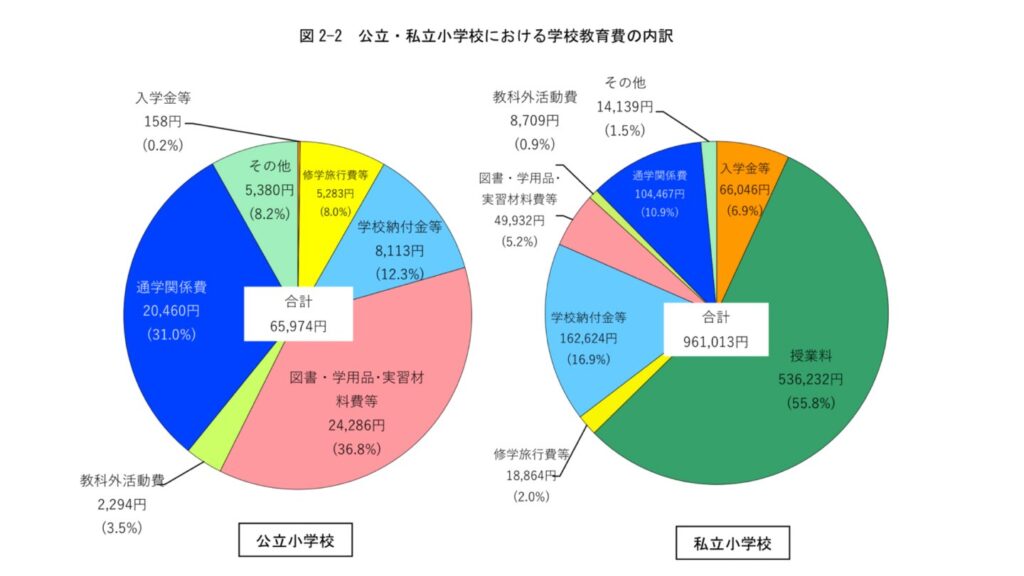

学習総額費は、公立小学校では約35万3千円、私立小学校では約166万7千円となっている。

文部科学省 令和3年度子供の学習費調査より

学習総学費のうち、学校教育費に占める割合は、上の円グラフの通りです。

私立小学校では、授業料として、536,232円が計上されていますが、公立小学校では、授業料が無償化されていて、かなり大きな差が生まれています。

そのほか、入学金・修学旅行費・学校納付金・図書学用品実習材料費等・通信関係費・教科外活動費・その他と全ての項目で、公立小学校より私立小学校でかかる費用の方が上回っています。

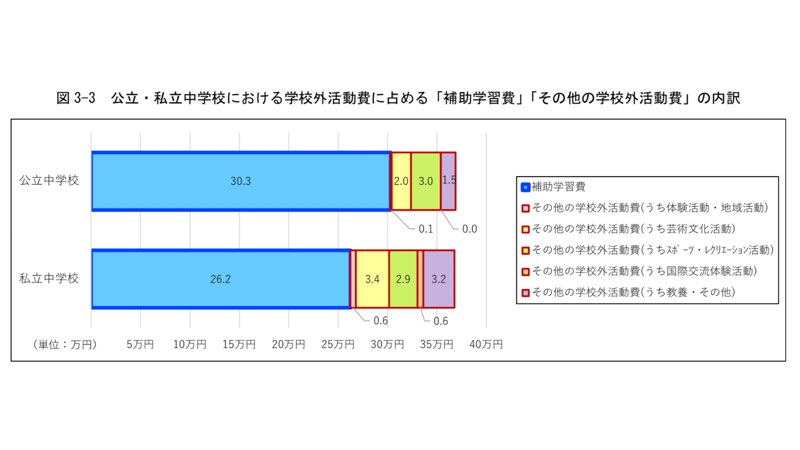

上のグラフは、学校街活動費に占める「補助学習費」や「その他の学校外活動費」の内訳です。

学校外活動費を見ると、公立・私立小学校ともに、「補助学習費」(自宅学習や学習塾・家庭教師などの経費)の支出が最も多くなっています。

さらに、公立小学校よりも私立小学校に通う生徒の方が、補助学習費の金額が高くなっている事も分かります。

中学校の場合

学習費総額を見ると、公立中学校では約53万9千円、私立中学校では約143万6千円となって いる。

文部科学省 令和3年度子供の学習費調査より

小学校と同じく、公立中学校では、授業料の無償化の対象となっていますので、その分私立中学校と比較しても安くなっています。また、小学校と同じく、授業料以外の項目についても、全て私立中学校の方が高額となっています。

それにしても、私立中学校では、公立中学校の約7.6倍の費用がかかるなんて・・・

学校外活動費を見ると、公立・私立高等学校ともに「補助学習費」の支出が最も多いことが分かります。小学校と異なり、「補助学習費」(自宅学習や学習塾・家庭教師などの経費)への支出が、私立中学校より公立中学校の方が上回っていますね。

保育園(幼稚園)から大学までの教育費まとめ

スクロールできます

| 公立 | 私立 | |

|---|---|---|

| 保育園(3歳児以上) | 45.3万円 | 45.3万円 |

| 幼稚園(年少以上) | 49.5万円 | 92.7万円 |

| 小学校(6年間) | 211.8万円 | 1000.2万円 |

| 中学校(3年間) | 161.7万円 | 430.8万円 |

| 高校(3年間) | 153.9万円 | 316.2万円 |

| 大学(4年間) | 481.2万円 | 689.8万円 ※私立文系の場合 |

| 合計 | 1053.9万円〜1058.1万円 | 2482.3万円〜2529.7万円 |

1,000万円は的外れな金額じゃなかったね!

全て国公立でも、それくらい必要なんだね・・・

実際は、全て公立とか、私立という以外のパターンもあるから、希望する進路に応じて計算してみてね!

教育費を確保する方法

皆さんは、どのようにして教育費を確保していますか?

現金、学資保険、NISA(投資)など、教育費を確保する方法は様々ありますが、世の中の子育て世代はどのようにして教育費を貯めているのでしょうか?

教育費の貯め方を127人が回答

Twitterをしているママ&パパにご協力いただいて、アンケートをとってみました!

ご協力、心から感謝します!!

大勢の方に、ご回答いただき、すごく嬉しかったのですが、1番驚いたのがNISAで貯めている方が1番多いということ。リプ欄(コメント欄)や、DMのやり取りで、ジュニアNISAを活用しているという声も多く聞かれました。

なんだかんだ、現金派が多いだろうなと思っていたので、この結果には驚きました。(年々マネーリテラシーのレベルが底上げされているのを感じます!!)

教育費の貯め方に、正解はなく、家庭の状況に合わせて、家族でよく話し合った上で最適な方法を見つけることが必要だと思います。

(参考)我が家の貯め方

こちらでは、我が家の教育費の貯め方についてご紹介します。

我が家では、下に示す通り複数の手法に分散して教育費を貯めています。

数値化すると、投資に頼っていることがよく分かるなぁ・・・

外貨積立型の終身保険は、メットライフの商品を利用していますが、円安の影響があり積立額が高額になっていること、運用会社へ支払う手数料が割高であることなどを理由に、解約を何度か検討しましたが、この保険は死亡保険を兼ねていて、旦那にもしものことがあった場合は、保証されます。我が家の場合、死亡保証がついた保険がほとんど無いため、安心の意味もあり、この保険を継続するという結論に至っています。

- この貯め方が正解!というものはないので、家庭の状況に合わせた最適解を家族で話し合って探しましょう!

- 信頼のおけるFP(ファイナンシャルプランナー)を見つけ、相談に乗ってもらうことも検討しましょう。※完全お任せはお勧めしません!最終判断は、自分にありますよ(^^)

おわりに

最後まで、読んでいただき本当にありがとうございました。

教育費の問題は、子育て世代であれば、多くの方が頭を抱える問題なのかなと思います。

私もこの記事を執筆する前まで。漠然とした不安を抱えていましたが、いくら必要なのか、不足額はいくらか、不足額をどのようにして補うのかなど、具体的な道筋が見え、少し安心することができました。

私と同じように悩むママ&パパのために執筆しましたので、ひとりでも多くの方の不安解決の糸口になればと願っております♪

コメント

コメント一覧 (3件)

育児どころか結婚もしてませんが、こんなにお金がかかるんですね…!私は奨学金でしたが、全部出している家庭はすごいですね、稼ぎつつ準備もしないと…!

ありがとうございます♪

事前に方向性を決めて、少しでも用意できると安心材料になりますね(^^)

[…] 【育児】子供3人、大学卒業までにかかる教育費はいくら?貯め方など徹底… うずらママのブログに訪問いただきありがとうございます。 […]